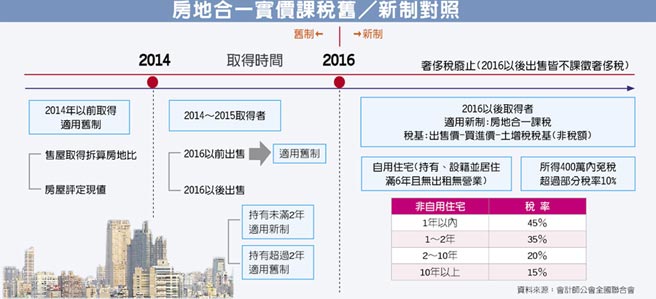

房地合一稅課稅範圍

新竹購屋小寶

Like:20

2018-12-12 11:31:16

1725

share

房地合一稅課稅範圍

(含日出條款)

出售房屋(含以設定地上權方式之房屋使用權)、房屋及其坐落基地或依法得核發建造執照之土地。

105年1月1日起交易下列房屋、土地者:

(a)105年1月1日以後取得。

(b)103年1月1日之次日以後取得,且持有期間在2年以內。

課稅稅基

房地收入-成本-費用-依土地稅法計算之土地漲價總數額

課稅稅率

課稅方式

分離課稅,所有權完成移轉登記之次日起算30天內申報納稅盈虧互抵

虧損得後抵3年(與現制類同)

例外條款

非自願性離職或調職,以致2年內出售房產,適用正常稅率20%。

個人以自有土地與建商合建分屋,並在2年內出售,適用正常稅率20%。

繼承/遺贈條款

出售繼承或受遺贈取得房屋者,在計算實際持有期間時,亦可將被繼承人或遺贈人持有的年期合併計入持有期間。

註1:

境內居住者係指符合下列條件之ㄧ者:

(1) 在中華民國境內有住所,並經常居住中華民國境內者。

(2) 在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。

註2:

非境內居住者係指上述規定以外之個人。

房地合一稅 (營利事業)

※ 房地合一稅已於105年1月1日上路

課稅範圍

除以設定地上權方式之房屋使用權部分外,餘同個人

課稅稅基

房地收入-成本-費用-依土地稅法計算之土地漲價總數額